Tras los descensos del mercado americano en el día de ayer, donde el Dow Jones bajaba un 1,62%, S&P500 2,09% y Nasdaq 100 3,13% (con la mayor caída diaria desde 2011) controlamos la media de 200 sesiones de los índices más importantes y hacemos un repaso de las principales encuestas de sentimiento inversor.

Este pánico vendedor del jueves en Wall Street, se vio reflejado también en el VIX de volatilidad del S&P situándose en el 15,89 lo que supone un incremento de este medidor del 14,98% en una jornada. Como comentábamos, los mayores descensos se vieron en el Nasdaq donde las empresas biotecnológicas han sido las más afectadas con descensos cercanos al 5%. Esta corrección se debe principalmente a una sobreestimación de beneficios empresariales que están corrigiendo a la baja.

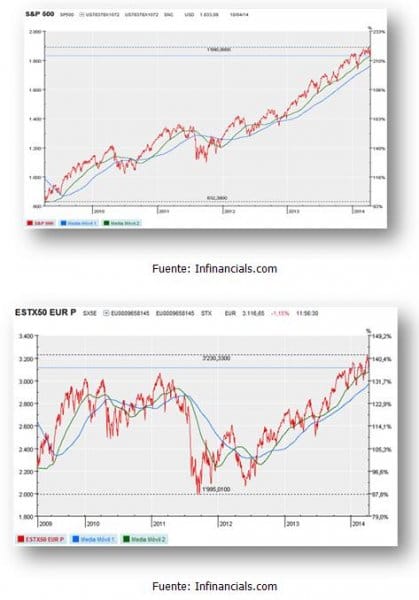

Observando los gráficos a continuación, vemos cómo la tendencia de fondo sigue siendo alcista, donde la media móvil de 100 sesiones no ha cruzado todavía la media de 200, que de hecho se encuentran bastante alejadas. Un cruce hacia abajo podría indicar una corrección importante. Solamente el Nasdaq con caídas importantes en las últimas semanas ha perforado su media de 100 sesiones, por lo que pondremos especial atención a este índice y la posible sobrevaloración de algunas de sus compañías.

Haciendo un repaso de los indicadores de sentimiento más relevantes, la encuesta American Investors arroja una lectura la siguiente lectura: 28,48% alcistas, 37,42% neutrales y 34,11% bajistas. La bolsa americana se encuentra muy cerca de máximos históricos, por lo tanto, es natural que el consenso en este sentido sea de una corrección importante para los próximos meses. No obstante, este tipo de indicadores se vuelen más fiables a media que se acercan a alguno de sus extremos. El indicador Investrors Inteligence es uno de los clásicos donde se le pregunta a los principales asesores y consejeros sobre la expectativa para los próximos meses del mercado. Actualmente hay 55% alcistas, 27,5% neutrales y 17,40% bajistas. Desde principios de 2014, el porcentaje de bajistas sigue aumentando, sin embargo y a pesar de las correcciones, la bolsa americana ha arrojado un saldo positivo en este primer trimestre. Puede ser un indicador más fiable en el medio plazo y sobre todo, como en el caso anterior, cuando el ratio alcista es muy superior al bajista, puede indicar un techo de mercado.

En general, en este escenario en el que nos encontramos con los diferenciales de deuda estrechándose a medida que pasan las semanas (y hablamos de tanto de investement grade como de high yield en corporativos y soberanos), opinamos que este año 2014 es un año para aguantar los vaivenes del mercado, donde el apetito por el riesgo siguen ganando adeptos.

Ponemos en revisión a la renta fija emergente como la deuda más atractiva una vez se relaje un poco las curvas de tipos de interés de estos países.

Mientras tanto, seguimos la tendencia del mercado, controlando los niveles clave para realizar nuevas entradas a mejores precios ante más que probables correcciones del mercado. Hemos sobreponderado Europa hace meses en detrimento de EEUU y hasta que se ajusten las valoraciones en esta región y el BCE no tome una decisión definitiva para atajar el descenso de precios, seguiremos con esta estrategia.