Comenzaremos este informe de mercados, tras todo lo que está ocurriendo en nuestro país con la fuga de cerebros y las bajadas de los salarios reales, haciendo una pequeña referencia al profesor Sthepen Richards Covey fallecido 16 de julio de 2012, autor del libro “Los 7 hábitos de la gente altamente efectiva”.

Durante toda su trayectoria, intentó mejorar la vida tanto de ejecutivos, directivos como empleados. Podemos resumir muchas de sus conclusiones en la frase: “los conocimientos y habilidades se pueden enseñar, pero la actitud es un don difícilmente contagiable”. Cierto es que detectamos cansancio en el mundo empresarial con falta de ilusión, pero debemos entre todos saber aprender de los errores, para con actitud, mirar hacia el futuro perfeccionando todos nuestros modelos. Sin duda su gran ayuda y contribución, nos alientan a seguir reinventándonos, para con formación, seguir avanzando en el asesoramiento financiero independiente en nuestro país.

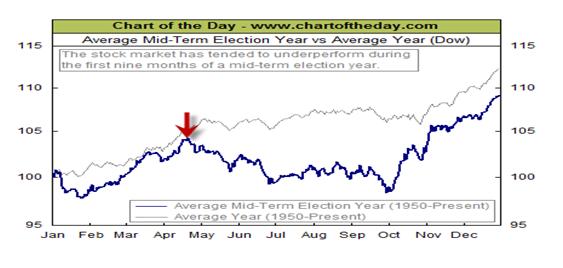

Como bien es sabido, la teoría “Sell in May and Go Away”, muy seguida por muchos financieros y economistas, tiene el gran problema de no cumplirse en determinadas ocasiones. Los ciclos bursátiles existen para eliminar tendencias y análisis de fundamentales, y cualquier economista no debería estar al margen de estas circunstancias.

Comparando el rendimiento medio del Dow con los segundos años presidenciales americanos, observamos como en este año 2014 se debería de haber cumplido la teoría rotando el dinero de la renta variable a la renta fija. Siempre en economía podemos ver la botella media llena o media vacía, y nosotros preferimos invertir siempre a largo plazo, exceptuando momentos de anticipación de crisis sistémica como fue la inversión de la curva de tipos de interés en mayo del 2006 , hecho que nos hizo acometer salidas de renta variable en todas nuestras carteras (“comenzamos con un error, en donde el tiempo nos dio la razón”). Nosotros seguimos manteniendo nuestra predisposición alcista, y analizando los segundos años presidenciales, históricamente son oportunidades de compra para el tercer y cuarto año presidencial.

Si algo tenemos claro, es que con equivocaciones por el camino al no tener la bola de cristal, siempre debemos tratar de anticiparnos a los giros bursátiles analizando todos los indicadores a los que tenemos acceso. Enumeraremos algunos de ellos para dar nuestra opinión al respecto tratando de esclarecer con detalle la situación que nos acecha aunque en futuros informes analizaremos con detalle indicador por indicador:

1.- Ratio Put call en sobre extremo: sin duda puede alertar de giros a la baja pero históricamente , es un dato que tiene que venir apoyado por muchos más indicadores, y actualmente este hecho no se está produciendo.

2.- Aplanamiento de la Curva de Tipos de Interés Usa:Normalmente suele ser interpretado como un indicador de recesión, pero a nuestro entender, esta situación se está produciendo por la temida subida tipos de interés por la mejoría de la economía estadounidense.

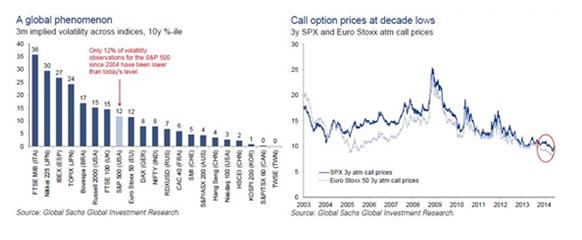

3.- Vix en mínimos de la última década: Si nos paramos a analizar con detalle la volatilidad implícita a 3 meses, observamos que los precios de los calls están en los niveles más bajos de los últimos diez años.

4.- IIAA: Según el sentimiento de inversores particulares nos encontramos con un sentimiento alcista del 37,20% en la última semana viniendo de niveles del 44,70%. Sin duda, no es indicador que nos clarifique mucho en el actual movimiento lateral, pero el Bullish Consensus en niveles de 64 apoyan la decisión de no salir. Cierto es que llevamos mucho tiempo en tendencia alcista, pero pensamos que mientras el SP 500, siga lateral, las bolsas deberían de seguir aguantando en el actual escenario.

Como comentamos anteriormente la tendencia de fondo en renta variable pensamos que sigue siendo alcista, donde la mayor posición en nuestras carteras la situamos en Europa compensada con Estados Unidos, con un pequeño porcentaje en Japón y Emergentes, tras las correcciones vividas a principios de año. El hecho del buen comportamiento en los últimos dos meses en emergentes (India nos sigue sorprendiendo) se debe a sus niveles atractivos de valoración no exentos de volatilidad (podrán ver durante el próximo mes el capítulo del Balcón del Asesor en la Aldea global analizando India). Por el lado de la renta fija, teniendo en cuenta la actuación por parte del BCE bajando tipos de interés, ha hecho que estemos cambiando nuestras carteras de inversión, posicionándonos en High Yield y renta fija emergente.

Decirles al mismo tiempo, que Aspain 11Asesores Financieros EAFI, en su servicio Premium sólo para usuarios registrados, pondrá a su disposición el seguimiento de todos los activos de inversión del mundo, con cálculo directo por nuestra parte de todas las medidas de performance de todos los vehículos de inversión, con las carteras modelo que actualizaremos la semana próxima ante los cambios que estamos acometiendo.

Cierto es que vamos a vivir en algún momento correcciones en bolsa, hecho que sin duda para inversores que no hayan entrado en renta variable, puede ser una oportunidad el ir comprando por partes.

Como anécdota, en una de nuestras últimas conferencias de mercados, nos consultaba un grupo inversor que no lo veían y que seguían estando fuera, nosotros con todo el cariño les dijimos: “mientras escuchemos comentarios así seguimos comprados”. El hecho de que llevemos seis semestres consecutivos con tendencia alcista, nos no debe hacer caer en el error, que los índices no pueden seguir subiendo. Las estadísticas están para no cumplirse, y si algo tenemos claro , es que en bolsa todo es posible y lo más importante, es no perderse movimientos alcistas como los que estamos viviendo.