La expansión crediticia y el negocio de la guerra en Cuba

La ley de Peel supuso un “avance” en el tratamiento de la cuestión monetaria en Europa y facilitó su adopción por entidades bancarias centrales que siguieron el modelo del Banco de Inglaterra en el mundo entero. Hoy como ayer, las innovaciones financieras –y las legislaciones que estas generan- tienen su origen en la tradición inglesa. Sin embargo, como se ha demostrado[i] esta ley nació coja, por lo que no pudo evitar las crisis que se sucedieron durante la segunda mitad del siglo XIX y lo que va del XXI. La adopción y generalización de la legislación inglesa, considerada como la más avanzada, terminó por levantar las reticencias de las Haciendas europeas y contribuyó de manera decisiva a la creación de los Bancos Centrales en todo el mundo y a la adopción de la moneda fiduciaria para suplantar a la metálica con el eufemístico objetivo declarado de “facilitar la acción gubernamental”[ii].

Los convulsos sucesos que tuvieron lugar en la Península durante todo el siglo XIX, provocaron la ruina de Hacienda. Para financiar el estado y conseguir los recursos necesarios se probaron todos los mecanismos posibles[iii] y se impulsaron numerosas reformar que, como la Ley de Bancos, publicada en 1856, abría la puerta a la creación de la moneda fiduciaria y a la expansión crediticia.

Esta legislación que no fue aplicada en las colonias hasta mucho tiempo después con la creación de Banco Español en La Habana, una entidad que operó durante todo el siglo, pero que obtuvo su máximas ganancias durante la primera Guerra hispano-cubana, utilizando al máximo los resortes de la expansión crediticia para obtener enormes beneficios.

Un sector importante de los hacendados cubanos no estaba convencido de las ventajas de la moneda fiduciaria, fácilmente manipulable. Mientras el desarrollo del sector azucarero se mantuvo estable a principios de siglo, las necesidades de financiación a través del crédito no se hacían sentir tan rudamente, sin embargo, la notable extensión del sector durante la primera mitad del siglo y la falta de crédito y de la liquidez necesaria, añadía un argumento de peso a los defensores de la idea de un banco funcionando con moneda fiduciaria adaptada a sus crecientes necesidades.

Hay que reconocer muchos autores reconocen este problema, pero los problemas señalados no se debían a la ineficiencia del sector bancario, si no más bien a las punciones[iv] que realizaba la Metrópoli en las cajas de la intendencia de la Isla, las que provocaban aquella crónica falta de liquidez y de capitales que entorpecían el desarrollo del sector. Hecho el equivocado diagnostico por los interesados, ni cortos ni perezosos hicieron llegar a la Corona a través de sus contactos en Madrid dicha solicitud y muy pronto, impulsadas por grupos de poder vinculados estrechamente a la Reina Regente, comenzaron las discusiones para establecer en Cuba un banco de emisión semiprivado que aplicaría la versión castellana de la ley de Peel que ya se aplicaba en la metrópoli. Es decir, un coeficiente de caja del cien por cien, (destinado a la emisión de papel moneda) aplicado solo a las emisiones basadas en las reservas físicas de los pasivos del banco, pero no al resto de los depósitos a la vista, (giros y descuentos) que se salían del marco de esta limitación.

Antes de que llegaran a introducirse estas “mejoras” funcionaban en Cuba en la década de los 40 la Caja de Ahorros, Descuentos y Depósitos y un Monte de Piedad que cumplían eficazmente la misión de promover el crédito hipotecario, mientras que circulaban grandes cantidades de metálico en monedas de oro y plata. Todas las transacciones comerciales se realizaban en estos metales o en papel comercial[v]. Esta situación, dados los afanes centralizadores de la Corona, se aparentaba a un “desorden” en un momento histórico en que por todas partes en Europa los gobiernos estaban metiéndose de lleno en el negocio bancario y, en Cuba se reorganizaban las estructuras administrativas para ponerlas al servicio de la Metrópoli de una manera realmente eficaz.

La abundante circulación del oro era un hecho cotidiano que servía de argumentos para los que se oponían a la creación de un sistema de moneda fiduciaria, como era el caso del fiscal de Hacienda Vázquez Queipo, cuando argumentaba que la intensa actividad comercial de Cuba se realizaba mayormente en régimen de comisión, por lo que pocas veces se requerían grandes anticipos y dado que el negocio de exportación estaba en manos de extranjeros, no era en la Habana sino en el Londres o París que se obtenían los capitales necesarios.

Pero la presión de la metrópoli para adoptar un banco de emisión y adueñarse del lucrativo negocio del dinero en la isla, impulsado como se ha explicado por los capitalistas cubanos cercanos al poder terminó por imponerse, a pesar de que, como se ha visto, se estimaba en veinte millones de pesos el circulante y existía un volumen anual de negocios de 65 millones, todo lo cual funcionaba perfectamente con los mecanismos existentes. También el poco interés manifestado hacia la isla -antes de perder el resto de sus colonias- había favorecido la emergencia de un relativo libre mercado, gracias al cual Cuba se convirtió en el primer exportador de dulce sin necesidad de la presencia en su territorio de ningún banco central.

La ayuda del tío de Julián de Zulueta, principal financiero de la Reina Regente fue decisiva, para que se aprobara finalmente la petición de éste solicitando la creación del primer banco de emisión[vi] .Fue así que bajo el gobierno de Espartero se divulgó el Real Decreto del 6 de febrero de 1855, definiendo las bases sobre las cuales se crearía el Banco Español de La Habana, una sociedad anónima, mediante la subscripción voluntaria de capitales de hasta tres millones de pesos. A diferencia del resto de las entidades bancarias existentes en la isla, tendría la facultad exclusiva de poner en el mercado billetes al portador convertibles a al vista, es decir, disfrutaría del monopolio de emisión[vii] este departamento debería tener siempre un encaje metálico igual a un tercio del importe de los billetes en circulación.

La prueba de que este banco no fue creado, como se aseguraba al principio, para facilitar los intercambios comerciales al menudeo, sino para beneficiar el alto comercio, está (si es que hace falta alguna) en que no emitía billetes inferiores a 50 pesos y que tampoco realizaba préstamos por menos de 500, cifra que suponía 40 veces el salario de un liberto o un artesano.

Enseguida las operaciones del banco irían entrelazándose progresivamente con las necesidades del Estado en Cuba, que acabó siendo su mejor cliente. Del mismo modo que el de San Fernando lo era para los gobiernos de Madrid, en poco tiempo como se verá la entidad se convertiría en el elemento fundamental para resolver los problemas financieros de la Hacienda cubana[viii]. Gracias a la excepcional liquidez de la plaza habanera su activo alcanzó muy pronto los 16 millones de pesos.

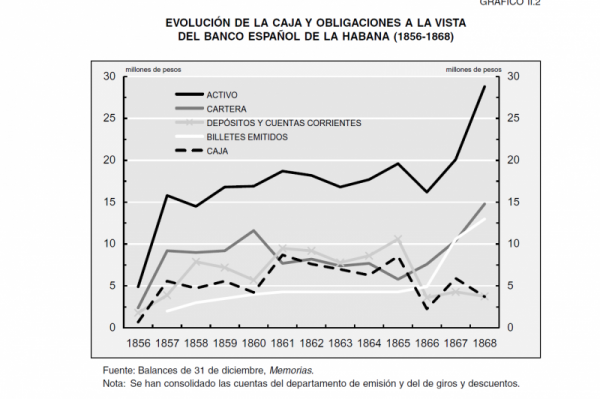

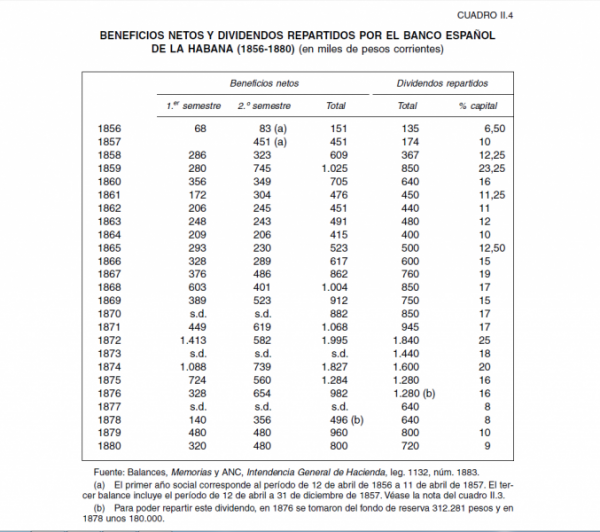

Como sucede en estos casos, se produjo un abaratamiento del crédito en la plaza, que en muy poco tiempo pasó de un 12% al 4%. Esta situación, aparejada al aumento de los precios del azúcar en el mercado internacional (que provocó una enorme importación de metálico), generó una fiebre inversora sin precedentes en Cuba, al punto que para dar salida a los capitales que se acumulaban en sus cajas, el Banco Español optó por reducir su tasa de descuento al 2.5% agravando de este modo la inflación. En los primeros seis meses de 1857 se presentaron solicitudes para constituir 263 sociedades y, su alocada gestión inundó la plaza con una enorme masa de papel. En julio de 1857 la contracción del mercado provocó el primer pánico bancario conocido en Cuba; una situación que coincidió además con una fuerte demanda de metálico para hacer frente a los compromisos contractuales contraídos por las sociedades recién constituidas. El banco no quebró gracias a la intervención del Capitán General Gutiérrez de la Concha que facilitó el metálico necesario para aumentar la liquidez de su activo. En el gráfico que aparece a continuación se observa el crecimiento de la masa monetaria hasta el año 1868.

Esta experiencia no sirvió de nada y poco tiempo después, puesto que las necesidades de financiamiento del estado eran numerosas y siempre crecientes; con la ayuda del Banco Español de La Habana se financiaron en 1864 la expedición de Prim a México y la guerra en Santo Domingo, emitiendo bonos del tesoro a partir de ese año, llegando a acumular con todas aquellas emisiones disparatadas una deuda de 16 millones de pesos.

En 1866 se produjo una nueva crisis financiera internacional que comenzó en Londres y pronto se extendió por Francia y por España afectando de lleno a Cuba[ix] incidiendo negativamente en los acontecimientos políticos que se producirían poco tiempo después. Como se verá la presión expansiva sobre la moneda fiduciaria procedía del sector público, quien amparaba su creación, así fue como el aumento del pasivo monetario del Banco pasó de 3.3 millones en 1867 a 7.1 millones en 1867[x].

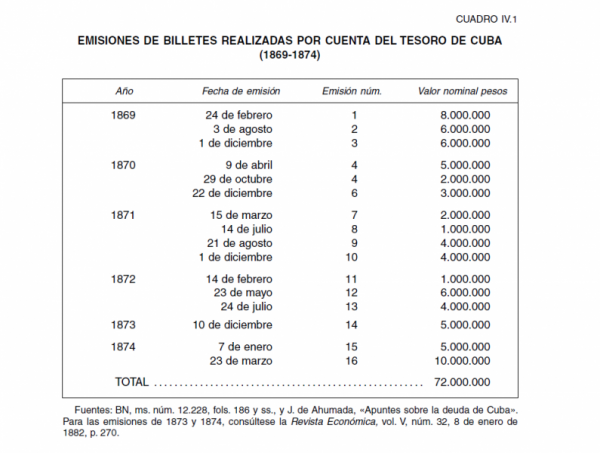

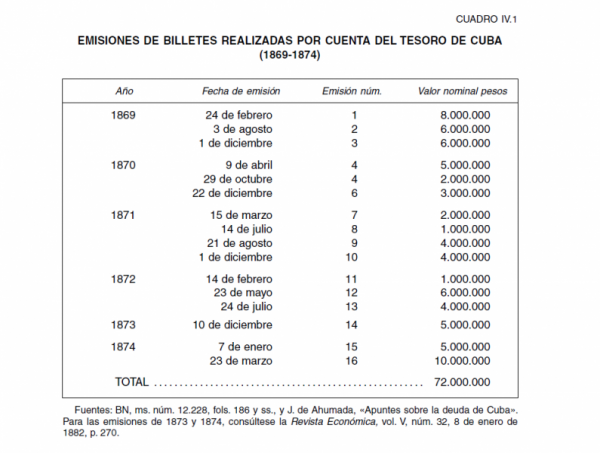

Con la Guerra hispano-cubana se pudo ver claramente cuál era el objetivo del mismo, ya que se convirtió en la fuente de tesorería de las operaciones militares que se llevaban a cabo en el Oriente del territorio, puesto que Madrid decidió responsabilizar a la Hacienda de La Habana con las responsabilidades de la Guerra. En aquel momento, nadie (excepto los responsables del banco) pensó que ésta se extendería durante diez años, ya que se esperaba que la triunfante Revolución de Septiembre en la Metrópoli, implantara en Cuba las recién conquistadas libertades públicas. Sin embargo esto no sucedió, agravándose entre tanto la complicada situación política. Dados los estrechos vínculos entre el Tesoro de Cuba y el Banco, amparado como se ha visto, por la influencia de sus miembros en la península, la guerra se convirtió en un jugoso negocio para los interesados, que a cuenta de repetidos préstamos al Tesoro medraron con la situación[xi]. Así entre febrero de 1869 y marzo de 1874 se pusieron en circulación 72 millones de pesos inconvertibles.

Confundidos sus billetes con los de las emisiones de guerra (es decir la deuda pública), y eximido en Banco de su obligación de cambiarlos a presentación, pudo de ese modo realizar todo tipo de operaciones lucrativas y contribuyó aumentar el desprestigio de la moneda fiduciaria.[xii] El punto máximo de este robo vino de la parte del gobierno de Madrid, que dispuso en julio de 1872 que los billetes del Banco fueran admitidos por todo su valor nominal para el pago de impuestos –que hasta esa fecha se hacía en metálico-. Naturalmente, ya en agosto de ese año el papel circulaba con un descuento cercano al 20% y dos años después llegó hasta el 34%.

Exento de sus obligaciones, el Banco se dedicó una extensa parte de sus recursos a realizar diversos negocios a los que se prestaba la guerra. Gran parte de sus beneficios procedía del filón de los giros[xiii] lo cierto es que la guerra brindó la ocasión soñada para realizar cuantiosas transacciones y abundantes oportunidades de enriquecimiento, a cuanto especulador del oro pasará por allí y todo género de contratistas del Estado. Se conocía a Cuba como “el país del chocolate”.[xiv] Se amasaron entonces enormes fortunas, que se invirtieron en la adquisición de propiedades azucareras en Cuba, cuyo precio, a consecuencia de los trastornos monetarios y de la falta de seguridad, se había precipitado.[xv]

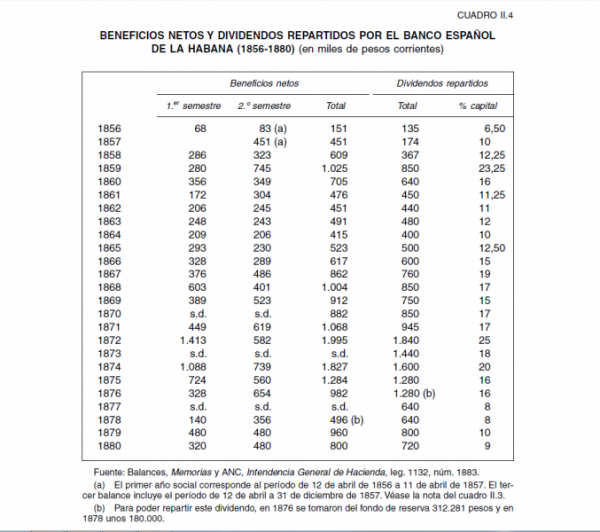

La estrecha relación del Banco con Hacienda explica igualmente el deterioro del negocio, se sabe que desde 1874 éste dejó de recibir los intereses por las cantidades adeudadas, creando un inmenso descubierto que le desacreditaba; en algunos momentos, llegó a tener en circulación billetes por una cantidad 8 veces superior a su capital. Las constantes demandas de dinero de verdad por parte de la Capitanía General disminuyeron cuantiosamente sus fondos propios. Este hecho provocó que muchos de sus principales accionarios solicitaran en 1876 a Madrid la creación de un nuevo banco, el Hispano Colonial, que fue aceptado sin mayores problemas finalmente en agosto de ese año.

Todas estas cifras explican desde el punto de vista económico, las causas que provocaron la prolongación de la guerra, pero igualmente los motivos de su fin en 1877 y muestran perfectamente como le expansión crediticia tuvo unas resultados nefastos para la economía de la isla ya que sólo consiguió recuperarse a principios del siglo XX.

De ser un modelo hasta para los propios Estados Unidos, la alocada y deficiente gestión bancaria cubana, sujeta a los vaivenes de la política y de los ciclos de expansión y contracción de la masa monetaria, condujeron a la ruina del país y prepararon la aceptación tácita de la intervención norteamericana, vista como una solución extrema para salvar los negocios en la isla.