Cuando se piensa en términos de morosidad es bastante fácil relacionarla con ciertos aspectos. Por ejemplo, resulta obvia la sincronía entre la morosidad y las crisis económicas. Cuando la crisis está en su punto más grave los usuarios dejan de pagar sus préstamos, y la morosidad de la población aumenta. Del mismo modo que cuando la economía global va bien la morosidad baja.

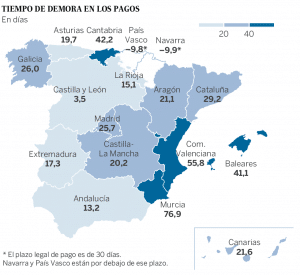

Si consultamos el informe de morosos de este último año podemos ver cómo ha ido evolucionando la deuda en los últimos meses. Pero podemos dar un paso más allá e investigar la relación local con la morosidad, ¿verdad?

Puede parecer este un tema simple, pero es de gran ayuda para aquellos que se plantean abrir un nuevo negocio, por ejemplo. Así que vamos a analizar un poco los datos para ver dónde nos llevan.

- ¿Por qué resulta interesante la relación entre la morosidad y ciertas zonas?

Esta duda podemos aclararla con un sencillo ejemplo. Piensa en alguien empezando un proyecto propio para montar un negocio. Cuenta con el capital necesario y tiene disponibilidad geográfica por toda su Comunidad Autónoma. Sin embargo aún no ha decidido qué lugar es el idóneo para empezar esta nueva andadura.

A la hora de tomar esa decisión debe plantearse muchas cuestiones diferentes. Por ejemplo, investigará la competencia local, si su público objetivo vive o trabaja en la zona, los costes de cada área, etc. En esta larga lista de inputs que debe analizar es probable que no se le ocurra consultar ningún informe de morosos, porque no tendrá en mente la relación de ese tipo de datos con sus necesidades.

Sin embargo, si se decide por un territorio en el que el índice sea alto las probabilidades de endeudarse esa persona también son altas. Los usuarios tendrán problemas para pagar y puede terminar necesitando un préstamo u otro tipo de ayuda para poder sobrevivir hasta que el negocio funcione.

Eligiendo un territorio con un índice bajo será mucho más fácil poder funcionar sin ayudas externas, o con ayudas más controladas, ¿no te parece?

- Certezas sobre esta relación a tres

Si tenemos en cuenta los datos del último informe de morosos podemos ver rápidamente que efectivamente estos tres aspectos de la realidad social del país tienen mucha relación.

Entender este hecho resulta sencillo. Cada Comunidad Autónoma tiene diferentes tipos de empleo a disposición de sus vecinos. Algunas trabajan en la industria, otras viven del sector turismo y otras de la agricultura, por ejemplo.

Por lo tanto, es obvio que las que tienen ingresos más estacionales como el turismo o inconstantes como la agricultura – que puede verse afectada por una mala racha climatológica – van a tener mucha variación en sus índices de paro.

Cuando el paro de esas Comunidades Autónomas sube termina afectando a los índices de morosidad. No pasa al principio, porque cada persona tiene ciertas ayudas económicas del Estado por su situación de desempleo. Esto provoca que a menudo, y motivados por el optimismo de querer encontrar trabajo pronto, esa prestación económica se emplee para pagar posibles deudas.

Sin embargo, si los periodos de desempleo se alargan los usuarios se verán obligados a impagar sus deudas y sus productos financieros. Esto provocará que en esa Comunidad Autónoma el índice de morosidad aumente.

¿Qué podemos sacar en claro de todo esto? Cuando una Comunidad Autónoma tiene un índice de morosidad alto no sólo nos indica que hay problemas en los pagos – y por tanto es difícil que las empresas cobren – sino también la situación social de la zona. Podemos deducir a priori que se trata de un área con problemas laborales, lo que también nos afecta porque independientemente de la morosidad es probable que esas personas no puedan gastar dinero en tus productos o servicios.

Realizando un estudio más profundo se podrán determinar los problemas de cada zona y buscar soluciones concretas. Sin embargo, ese emprendedor del ejemplo podrá tener en cuenta estos datos para empezar a tomar decisiones firmes con las que llevar a cabo su negocio.

Marta Pérez Rebollo.