Desde Aspain 11 Asesores Financieros EAFI apostamos por empresas con buenos datos fundamentales, diversificadas geográficamente con potencial recorrido en el medio plazo. Tanto EEUU como Alemania se sitúan actualmente en máximos históricos, pero el apetito por el riesgo siguen incrementándose gracias a las inyecciones de liquidez de los Bancos Centrales, apoyados por los buenos resultados empresariales de la mayoría de empresas del SP 500. A continuación hacemos breves anotaciones de las carteras recomendadas por área geográfica.

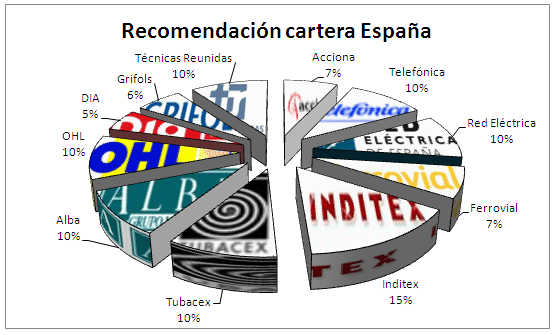

CARTERA ESPAÑA

La caída de la prima de riesgo ha favorecido al Ibex durente estos primeros meses del año y destacamos el buen comportamiento de OHL, favorecida por las buenas relaciones con Abertis y el paulatino desapalancamiento y salida del mercado inmobiliario desde 2002. Se espera para este año, un crecimiento mínimo del 10% en su beneficio neto recurrente y en su beneficio bruto de explotación (Ebitda) de 2013, y un aumento del 5% en su facturación.

Corporación Financiera Alba, registró un beneficio de 104,2 millones de euros en el primer trimestre, un 79,7% más que en el mismo periodo del año anterior (58 millones). Este resultado de debe a la venta de las acciones que el holding empresasial mantenía en Prosegur. Alba es una empresa cuyo carácter familiar nos da tranquilidad con vistas al largo plazo y su diversificación sectorial nos parece bastante aceptable.

Apostamos por DIA y Grifols como sectores más defensivos y sobre todo esta última nos está sorprendiendo positivamente gracias a su internacionalización y apertura de mercados en EEUU, por ejemplo. Se espera una aceleración de los ingresos durante la segunda parte del año, mientras que la mejora de márgenes irá disminuyendo en intensidad lo largo del año. Los niveles de cotización actuales 14,1x EV/EBITDA para 2014 y 28x PER 2014 estimados descuentan una buena evolución esperada del negocio.

Reducimos el peso en Inditex tras el impresionante recorrido de los últimos meses, pero en su última publicación de resultados, ésta no ha batido al consenso, con lo que es posible que corrija paulatinamente su precio con el fin de ajustar su valoración a las expectativas del mercado. No obstante es una empresa que tiene un futuro muy prometedor tanto en los países desarrollados como en emergentes, donde está apostando fuertemente por la apertura de tiendas online.

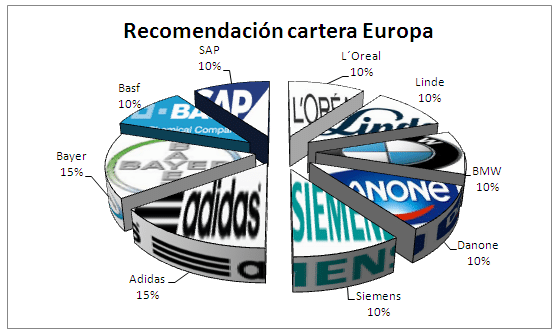

CARTERA EUROPA

Nuestras apuestas más fuertes en Europa siguen siendo Adidas que ganó 309 millones en el primer trimestre (un 6,7% más que el mismo período de 2012) y Bayer con un beneficio del 11,5%. Incluímos en nuestras carteras L`Oreal por sus buenos fundamentales y mejora de beneficios, al mismo tiempo que goza de una posición muy buena en países emergentes como China, que representa el tercer mayor mercado mundial para la compañía. Su facturación se incrementó en el 5,5% durante los primeros tres meses del año, alcanzando unas ventas de 5.931 millones de euros.

En el sector de materiales básicos, seguimos apostando por el gigante químico BASF y en tecnología incorporamos SAP, el mayor desarrollador de software y proveedor independiente del mundo en términos absolutos. Es una empresa con un PER 18, pero con un ROE del 20%, donde la evolución tando de ventas como de EBITDA van acompañados del crecimiento del beneficio por acción, muy importante para la creación de valor para el accionista.

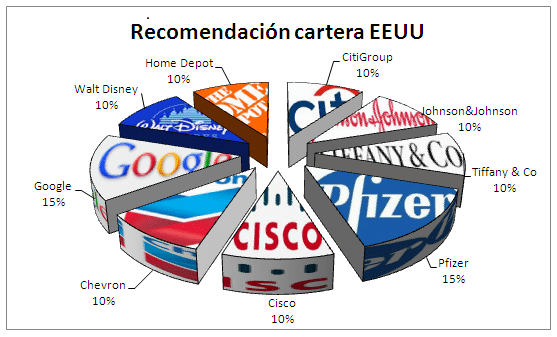

CARTERA USA

En estos momentos, se oyen voces desde discordantes acerca de la duración del programa de compra de bonos americanos “quantitative easing”, que han impulsado los mercados bursátiles en los últimos meses. El mercado inmobiliario de EEUU, parece continuar con su recuperación (favoreciendo a valores como Citigroup) y cada vez son mejores los datos de empleo. Sin embargo, los últimos datos de inflación han sido menores de lo esperado, con lo que no podemos advertir una reducción drástica e inmediata de los programas de inyección de liquidez. Hay que tener en cuenta que todavía no se ha llegado a un acuerdo acerca de qué partidas del gasto público e impuestos tendrán que ser recortadas para evitar caer en el llamado “abismo fiscal”. Mientras tanto, seguimos apostando por farmacéuticas como Pfizer con un ROE cercano al 17% y un PER estimado para 2013 de 13x algo inferior a la media del sector. Valores como Google o Cisco que ha presentado resultados mejores de lo esperado, son nuestras apuestas en el sector tecnológico. Las ventas de esta última crecieron más de un 5 por ciento en el primer trimestre del año (12.200 millones de dólares, frente a los 11.600 millones de dólares del mismo período de 2012), y en comparación con las expectativas de Wall Street de 12.180 millones de dólares.

La cifra de negocios de JohnsonJohnson en los tres primeros meses del año alcanzó los 17.505 millones de dólares (13.284 millones de euros), lo que supone un 8,5% más que los 16.139 millones de dólares (12.250 millones de euros) de hace un año. El beneficio neto para este primer trimestre ha sido de un 10,6% menos que el mismo período del año anterior debido a unos gastos judiciales de 600 millones de dólares.

La segunda mayor petrolera del mundo, Chevron, ganó un 4,5% en el primer trimestre con respecto al mismo período del año anterior debido al descenso de los precios del crudo. Una mejora de los datos macro y la recuperación paulatina del consumo en EEUU incrementarían los beneficios de la empresa americana. Al mismo tiempo, el consejo de administración de la empresa decidió elevar en un 11,1 % el dividendo trimestral que reparte entre sus accionistas, hasta 1 dólar por título, al tiempo que anunció que durante los últimos tres meses ha comprado acciones propias por valor de 1.250 millones de dólares.