El fracaso empresarial tiene consecuencias devastadoras para trabajadores, accionistas y acreedores de la empresa. En un estudio reciente, investigadores del Departamento de Contabilidad de la UAM han identificado síntomas contables que permiten diagnosticar el fracaso empresarial en los años previos a la quiebra.

La confianza y la transparencia son pilares básicos del sistema financiero. La reciente crisis ha puesto de manifiesto que incluso usuarios supuestamente expertos de la información no siempre son capaces de entender (y gestionar adecuadamente) los productos financieros con los que negocian y sus riesgos asociados. En este sentido, la información financiera tiene un papel fundamental en la gobernanza de las empresas. Acreedores, auditores, accionistas, trabajadores o agencias estatales emplean dicha información para identificar empresas de dudosa salud financiera, y tomar decisiones que les permitan reducir sus pérdidas o rescatar sus inversiones antes de que aquellas se vean abocadas a la quiebra.

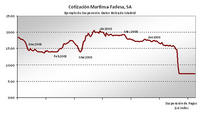

Por ello, es fundamental mejorar la comprensión e interpretación de la evolución de las decisiones contables y de negocio, así como su impacto en la información financiera preparada por empresas que acaban quebrando. De otra forma, reguladores y usuarios de la información se enfrentan a estos procesos como desagradable sorpresa con efectos devastadores en cuestión de pocos días, como el ejemplo mostrado de Martinsa-Fadesa SA, que tras anunciar su suspensión de pagos, perdió en solo dos días el 60% de su valor en bolsa (momento en el cual fue suspendida su cotización).

En esta línea, la Dra. Beatriz García Osma, profesora del departamento de Contabilidad de la Universidad Autónoma de Madrid y perteneciente al grupo de investigación HARMONIA-UAM liderado por el Dr. Leandro Cañibano, conjuntamente con investigadores de la Universidad Carlos III de Madrid y de la Universidad de Atenas, han estudiado la evolución de la calidad de la información financiera preparada por empresas británicas que acaban en procesos de quiebra (y disolución) en los años previos al proceso concursal.

Los resultados de esta investigación, publicados en Accounting and Business Research, ponen de manifiesto la existencia de manipulación de las cifras contables hasta cuatro años antes de la quiebra. Esta manipulación se extiende a la toma de decisiones reales de negocio; tales como la oferta de descuentos comerciales o la asunción no óptima de riesgos. Los resultados también muestran que las empresas son capaces de ‘camuflar’ este deterioro financiero gracias a dicha manipulación contable, pasando así desapercibidas para reguladores, inversores o trabajadores.

La evidencia aportada representa un avance en la comprensión de la evolución de la información financiera en empresas quebradas. Los resultados tienen aplicaciones fundamentalmente para la mejora de los modelos de predicción de quiebra, ampliamente empleados por inversores e instituciones financieras para tomar decisiones de capital. También son relevantes para el desarrollo de normativas contables y de gobierno corporativo que refuercen la transparencia.