La economía europea se ha beneficiado de la relajación de las tensiones financieras, del regreso gradual de los flujos de capital y de una mayor resistencia al alza de las primas de riesgo que pagan tanto el sector público como el privado. Reflejo de ello es la positiva evolución en los del sector de productos de hogar y uso personal europeo en el último año (moda, hogar, cosmética, perfumería o joyería y relojería), un sector cíclico que ha experimentado revalorizaciones bursátiles que en el caso de algunas compañías han llegado a superar el 40%. La base del éxito de las compañías del sector es la capacidad de innovación y habilidad para transformar la inventiva en rentabilidad. Apuntar que la reciente decisión del Banco Central Europeo de bajar el tipo de interés oficial hasta el 0,25%, es buena noticia para las compañías exportadoras de la Zona Euro, además de ser una medida enfocada en apoyar al crecimiento económico y evitar una posible deflación en Europa.

Así mismo, dentro del sector objeto de estudio destacar la evolución de las compañías dedicadas a productos de lujo o premium de uso personal. Se espera que el mercado mundial de este tipo de productos cierre el 2013 con unas ventas de 217.000 millones de euros, a pesar de las restricciones de acceso al crédito y débil crecimiento de Europa y la ralentización del consumo en China. Sin duda, las nuevas pautas de consumo en Asia, han favorecido al posicionamiento de estas compañías a nivel internacional. Sin embargo, tenemos que apuntar que existe cierta desaceleración de la industria de lujo, haciéndose notar en las decepcionantes ganancias en el tercer trimestre del año.

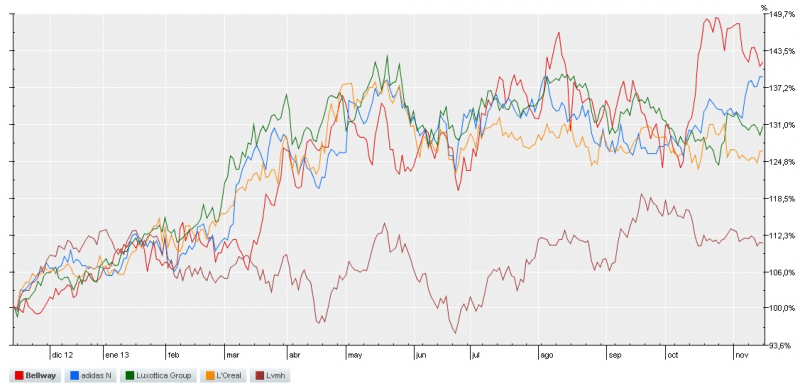

La cartera modelo de Aspain 11 Asesores Financieros EAFI para el sector de Personal Household Goods (productos de hogar y uso personal) tras realizar el scoring del Stoxx 600 es la siguiente:

A continuación haremos unas breves anotaciones de estas compañías a nivel fundamental:

Bellway: La promotora británica tiene una valoración superior a su Peer Group ya que el ratio EV/EBITDA es 8,26 correspondiente a los próximos doce meses, mientras que el ratio medio del Peer Group es de 7,77. Se espera crecimiento de sus beneficios tanto para este año 2013 (108,57 millones en 2013 lo que supone un beneficio por acción de 0,89%) como para 2014 (148,79 millones). Su ratio de endeudamiento es reducido 4,1% deuda total/fondos propios.

Adidas AG: El grupo alemán de indumentaria deportiva Adidas pertenece a un genuino grupo de compañías de ropa y calzado, como Nike, que generan ingresos y crecimientos recurrentes. Se prevé que su beneficio aumente en más de 200 millones de euros en 2014, pasando de 840,42 millones en 2013 a 1.050,50 millones en 2014, por el impulso que tendrá el patrocinio del Mundial de futbol. Aumentado la rentabilidad por dividendo de 1,79% en 2013 a 2,24% en 2014. El ratio de deuda total/fondos propios es de 25,72% y el ratio de deuda a LP/fondos propios es de 11,89%.

Luxottica Group SA: la compañía italiana manufacturera fabricante de gafas ha tenido unos sólidos resultados impulsados por Europa y los países emergentes, incrementando su beneficio neto en un 12,9% más en los nueve primeros meses del año, hasta los 519 millones de euros. A controlar los altos niveles de endeudamiento: ratio de deuda total LP/fondos propios es de 49,73% y el ratio de deuda total/fondos propios es de 54,5%. Durante este último trimestre, le ha afectado negativamente el cierre del Gobierno en EEUU, ya que se frenaron las ventas de Oakley a la Armada del país.

L’Oreal S.A: la famosa marca de cosméticos y productos de belleza francesa logró crecer un 2% en los nueve primeros meses del año pese a la caída de ventas en EEUU. Los resultados se han conocido cuando L’Oréal se encuentra en pleno proceso de negociación con el grupo japonés Shiseido para hacerse con el control de Carita y Décleor. El gigante francés está apostando por un crecimiento a través de la compra de otras compañías, como el caso de Urban Decay o Emporio Body Store. El ratio de deuda total/fondos propios es de 3,09% y el ratio de deuda a LP/fondos propios es de 0,2%.

LVMH: El grupo francés LVMH reportó una facturación de 20.715 millones de euros en los nueve primeros meses de 2013. La facturación de ventas de la división de moda ha caído en el tercer trimestre del año y ha terminado por presionar a la baja el balance global del grupo. Tras la presentación de los decepcionantes resultados presentados la acción llegó a recortar un 7% en la sesión. El ratio de deuda total/fondos propios es de 28,02% y el ratio de deuda a LP/fondos propios es de 12,68%.

Por tanto, comparando las compañías de nuestra cartera del sector de Personal Household Goods, vemos como a nivel fundamental, la desaceleración se hace más plausible en la sección lujo en el tercer trimestre del año, principalmente por la desaceleración de ventas en la región Asia- Pacífico. Les iremos informando puntualmente de nuestras carteras modelo, recordarles que tienen a su disposición el Servicio Premium de Aspain 11 Asesores Financieros EAFI, en donde encontrarán mayor información acerca de las posibles alternativas de inversión.