El sector inmobiliario de Estados Unidos ha estado en el punto de mira en los últimos años, primero, por la crisis de las hipotecas y luego por el apoyo de las políticas intervencionistas de la Reserva Federal, vía compra de bonos, que han dado lugar a tasas artificialmente bajas.

Este sector es particularmente cíclico, teniendo épocas expansivas y recesivas similares a la evolución de la economía del país. Aunque, si hacemos un breve salto hacia atrás en el tiempo, vemos como gracias a las bajas tasas de interés de mediados del 2000 comenzó un gran auge residencial, incluso en los momentos en que la economía no pasó por sus mejores momentos, hasta que estalló la crisis de hipotecas y reventó la burbuja inmobiliaria.

Esta industria se divide en servicios residenciales y comerciales, aunque algunas compañías participan en ambos. Tanto la industria residencial como la comercial están muy fragmentadas. De hecho, las 50 mayores empresas dedicadas a construcciones residenciales conforman menos del 30% de los ingresos totales de la industria. Desde el colapso de la burbuja inmobiliaria en EEUU y con una tasa de desempleo elevada conforme al desempleo natural de la economía, la industria residencial sufre las consecuencias del pasado. El segmento comercial de la industria fue un poco mejor que el segmento residencial desde la recesión.

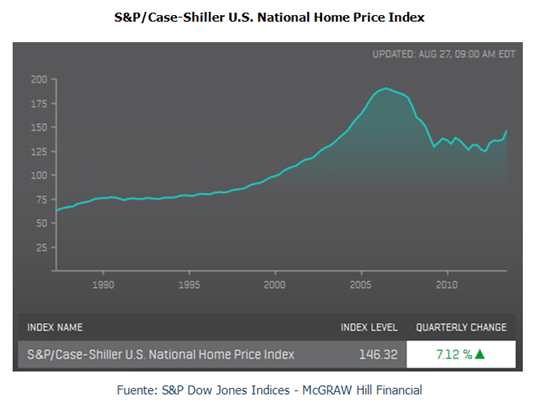

Se ha hablado de recuperación del sector dada la subida de precios de las viviendas en EEUU ejemplo de ello es la evolución del índice SP/Case-Shiller U.S. National Home Price Index desde mediados de 2012, aunque hay que apuntar que continúan una serie de condicionantes negativos como:

– La tasa de morosidad en las hipotecas residenciales unifamiliares en Estados Unidos sigue siendo sorprendentemente alta, situándose en el segundo trimestre de este año en un 9,41%.

– Bajada de indicadores de confianza del consumidor. El Sentimiento del consumidor de la Universidad de Michigan ha caído a un nivel no visto desde diciembre de 2011. (cayó a 72 en noviembre desde un 73,2 en octubre)

– No se ha producido una compra generalizada de primeras viviendas, sino que los principales compradores han sido institucionales, representando 1/3 de las ventas existentes.

– La próxima reducción de estímulos por parte de la Reserva Federal elevará los tipos de las hipotecas y como ya se está descontando en el mercado de divisas producirá la apreciación del dólar respecto a sus principales cruces.

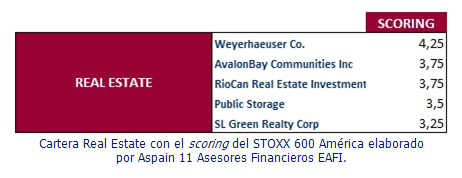

Después de estas breves anotaciones sobre los condicionantes del sector inmobiliario estadounidense, nos disponemos a analizar las compañías que formar parte de la cartera modelo de Aspain 11 Asesores Financieros EAFI para el sector Real Estate tras realizar el scoring del Stoxx 600 America.

Weyerhaeuser Co: se dedica principalmente a la explotación de árboles y a la fabricación, distribución y venta de productos madereros, desarrollo y construcción inmobiliaria. Por tanto, al ser una compañía de productos de madera es un conveniente analizar los datos de manera anual en lugar de trimestral ya que tienen componente estacional. En octubre, la compañía anunció resultados del tercer trimestre superando expectativas. Así, las ventas se incrementaron un 24%, el beneficio un 105,62%, el EBITDA un 62% y los ingresos un 99% durante los 9 primeros meses de 2013 en términos interanuales.

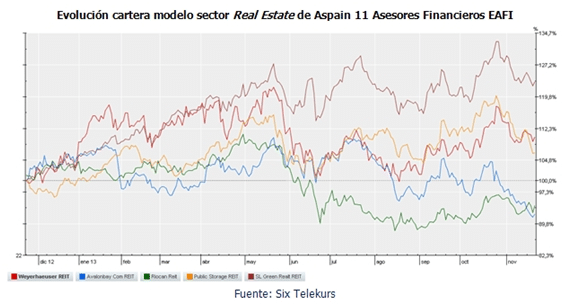

AvalonBay Communities Inc: empresa dedicada explotación de comunidades de apartamentos de calidad institucional en mercados con altas barreras de entrada en EEUU. AvalonBay Communities Inc. anunció en octubre una pérdida neta atribuible para el tercer trimestre de 10.715.000 USD. Esto supone pérdidas por acción de 0,08. En el gráfico de la evolución de la cartera podemos ver gran recorte del valor desde la presentación de estos resultados.

RioCan Real Estate Investment Trust: es un trust canadiense con una capitalización total de aproximadamente 13,6 mil millones a 30 de septiembre de 2013. Posee y gestiona la mayor cartera canadiense de centros comerciales con participaciones en una cartera de 346 propiedades comerciales, correspondientes a más de 83 millones metros cuadrados, teniendo propiedades en EEUU. A mediados de noviembre RioCan anunció la distribución de 11,75 centavos por participación para el mes de noviembre. La distribución será pagadera el 06 de diciembre de 2013 a los partícipes del trust.

Public Storage: es un fondo de inversiones inmobiliarias compuesto y autogestionado que compra, desarrolla, posee y opera principalmente áreas de almacenamiento. En los resultados presentados en noviembre anunciaron que han incrementado los ingresos 5,5% interanual hasta los 441 millones durante el tercer trimestre del año, mientras que el margen de explotación subió 7,2% hasta los 316 millones.

SL Green Realty Corp: El 29 de octubre anunció una oferta pública asegurada de 2.600.000 acciones de sus acciones ordinarias, de valor nominal 0,01 por acción. Con ello la compañía pretende utilizar los ingresos derivados de la misma para propósitos corporativos generales, como nuevas inversiones y pago de deudas pendientes.

Como conclusión, el sector está supeditado a la evolución de la economía estadounidense, en donde, los mayores condicionantes vienen de la mano de variables macroeconómicas como el PIB, los tipos de interés, la tasa de paro o el gasto en infraestructuras por parte del Estado. Sin duda, más a corto plazo los principales determinantes o condicionantes vendrán por parte de la Reserva Federal, ya que si en los próximos meses adopta la decisión de retirada de estímulos, ello supondría para el sector inmobiliario americano el inicio del fin de las tasas artificialmente bajas de las hipotecas.