Uno de los problemas habituales que podemos encontrar a la hora de realizar nuestras inversiones es saber donde podemos conseguir mayor rentabilidad y cuáles serían los activos que mejor se adaptan a nuestro perfil de riesgo y situación financiero patrimonial.

En el caso de los planes de pensiones tenemos que preguntarnos cuáles son las principales diferencias entre un “PP” (Plan de Pensiones) y “EPSV” (Entidad de Previsión Social Voluntaria).

Los EPSV son la Entidad de Previsión Social Voluntaria, pero más comúnmente se les conoce como los planes de pensiones propios del País Vasco. Esto quiere decir, que su regulación y supervisión está bajo el cuidado de la comunidad autónoma del País Vasco.

Aunque a simple vista no detectemos diferencias con los planes de pensiones debido a que tienen un funcionamiento similar. No es así si comparamos la fiscalidad y ciertos matices jurídicos. La supervisión de los planes de las EPSV pertenece al Gobierno Vasco, mientras que la de los planes de pensiones corresponde a la Dirección General de Seguros y Fondos de Pensiones.

Ambos tienen fórmulas de ahorro a largo plazo para acumular un determinado capital que complemente la prestación de jubilación, pero a la hora de valorar los límites máximos de deducción observamos que son distintos entre los planes de pensiones y los EPSV.

Si hablamos de una prestación de capital en un plan de pensiones tendremos que incluir el 100% en la base del IRPF, no teniendo ninguna ventaja fiscal, pero en el caso de los EPSV sólo declararemos el 60% de lo percibido la primera vez y empezarán a tributar al 100% salvo que hayan transcurrido 5 años (Vizcaya y Guipúzcoa) y 10 años en Álava.

Además de las diferencias fiscales, la principal diferencia es su contratación, pues los EPSV solo se podrán contratar en la región territorial del País Vasco por personas o empresas, donde su domicilio fiscal se encuentre dentro de este territorio.

Otra distinción a destacar es la que afecta a la liquidez. Las personas que se beneficien de los EPSV podrán recuperar el ahorro acumulado al 100% o parte de él transcurridos 10 años, sin necesidad de contingencia, pero en el caso de los EPSV de empleo no se podrá aplicar la posibilidad de rescate hasta que cause alguna de las contingencias protegidas como jubilación o situación asimilable, incapacidad, fallecimiento, enfermedad grave o desempleo de larga duración.

Por otro lado, las prestaciones que se ofrecen en los de EPSV pueden ser asistencia en centros sanitarios e intervenciones quirúrgicas, incapacidad temporal o dependencia, sepelios y compensaciones económicas por vivienda o por cualquiera de los bienes laborales de los socios que perjudique el desarrollo de su actividad profesional o laboral.

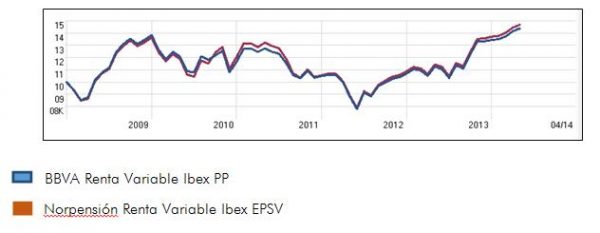

Si hacemos una comparativa de las rentabilidades que se obtienen entre los planes de pensiones y los EPSV podemos ver que, aunque solo se comercialicen en el País Vasco son planes que están teniendo muy buen recorrido. Por ejemplo, si estudiamos el plan de pensiones de BBVA de renta variable Ibex con el EPSV de la misma categoría, se observan ligeras distinciones en rentabilidad, donde el EPSV obtiene un 6,96 rentabilidad año y el PP un 6,82. Este EPSV es algo más volátil que el PP y su ratio de sharpe se ve ligeramente inferior al PP (0,24 EPSV < 0,27 PP).

En la siguiente gráfica, se observa que a pesar de ser planes de EPSV van muy a la par con los planes de pensiones.

www.aspain11.com